2024年,这些热门品类在海外杀疯了!

2025-01-17 09:48

![]()

细分赛道,接连爆发据报道,中国拥有联合国认证的全部工业门类,在世界 500 多种主要工业产品中,有 220 多种工业产品...

细分赛道,接连爆发

据报道,中国拥有联合国认证的全部工业门类,在世界 500 多种主要工业产品中,有 220 多种工业产品的产量居全球第一。

2024 年前 11 个月,中国货物出口总值达 23.04 万亿元人民币,同比增长 6.7%。

作为全球最大的制造业出口国,中国外贸正从“大而全”向“大而强”迈进,从“卖产品”向“卖品牌”升维,接连涌现出新风口、新品类、新科技、新模式……

从黑马频出的智能小家电,到闷声爆发的庭院机器人、E-bike、AR 智能眼镜,再到中餐、奶茶等传统消费行业,2024 年中国出海企业在多个细分领域展现出了强劲的增长势头。

那么,在这一波出海浪潮中,有哪些值得关注的细分赛道?未来机遇如何?

庭院机器人,进入出海下半场

现阶段,以智能割草机、泳池机器人、扫雪机器人领衔的庭院机器人类目正闷声爆发,而中国厂商凭借供应链优势和技术研发能力,挖到了第一桶金。

来自弗若斯特沙利文的研究报告显示,全球私人庭院的数量约为 2.5 亿个,其中欧洲各国约占 8000 多万个,而美国则独占高达 1 亿个。

相较于国内的冷门,庭院消费在欧美国家具有强刚需性,庭院机器人在庭院文化发达的欧美市场呈现出巨大的增长潜力。

相关数据显示,2023 年智能割草机市场规模价值 62 亿美元,预计将以 10.8% 的复合年增长率增长, 到 2032 年将达到 156 亿美元。

目前,割草机器人市场已然诞生 Worx、Segway、苏美达等头部品牌,此外科沃斯、追觅科技等扫地机巨头同样竞相入局这一赛道。

而在泳池机器人赛道上,我国虽然起步较晚,但却凭借强大的供应链能力以及过硬的技术研发水平,在海外实现了弯道超车。

据报道,2023 年亚马逊美国站泳池机器人总销售额达 3.3 亿美元,同比增长 23.5%;其中五个国产品牌占据类目畅销 TOP10,市场份额合计 31%。

相比智能割草机和泳池机器人,扫雪机赛道则更显小众,资料显示,2022 年全球扫雪车市场规模为 5.158 亿美元,预计到 2029 年市场规模将达到 6.55 亿美元,预测期内复合年增长率为 3.4%。

不过,扫雪机器人虽然小众但需求强劲,增长空间广阔。出海厂商汉阳科技,就针对欧美家庭除雪痛点,开发出一款实现全场景智能化的扫雪机器人,成功在海外接连斩获了亿级订单。

然而,庭院机器人赛道也面临挑战,如市场集中度高、产品针对性强、季节性明显,且欧美消费者对新兴产品的认知度有待提高等。

未来,随着追觅、科沃斯等巨头入局,品牌需要不断构建护城河,深入了解用户需求,以应对愈发激烈的市场竞争。

更多行业详情请查看《追觅、科沃斯入局,庭院机器人进入出海下半场》

小家电,千亿赛道黑马频现

近年来,随着消费者对便捷、健康生活方式的追求,小家电因其体积小、颜值高、使用便捷、价格亲民等特点,成为市场新宠。

中国小家电行业凭借成本、技术和产业配套优势,成为全球主要生产基地。据海关数据统计,2024 年 1-5 月,中国家电(白色家电)出口金额为 531.7 亿美元,同比增长 11.9%。

目前,出海小家电主要分为厨房小家电、家居小家电、个护小家电三大品类。厨房小家电中,空气炸锅、酸奶机、咖啡机等表现亮眼;家居小家电中,空气净化器、智能扫地机、智能割草机等成为黑马;个护小家电中,智能吹风机、电动脱毛仪、电动牙刷等是出海热门选择。

疫情后,“独居”和“宅经济”推动了小家电市场的繁荣,中国小家电出口额连续三年增长。在此背景下,涌现出不少出海新贵,如晨北科技、新宝股份、小熊电器等。这些品牌最初以单一品类为主,通过线上渠道出海,站稳脚跟后再逐渐扩品,成为全品类卖家。

然而,小家电行业也面临挑战。国内供应链集中度高,产业集群优势明显,但也导致产品同质化严重。中小企业以 OEM 和 ODM 代工为主,缺乏人才体系,难以扩大规模。

在竞争压力下,产业集中度提升,中小企业生存空间被压缩,自主品牌出海成为企业突破的关键,但大部分出海小家电仍处于“有品无牌”状态。

尽管如此,作为一个典型的长尾市场,小家电需求多元广阔,而消费需求的“质价比”升级、新兴电商平台和社媒平台的崛起也为出海小家电品牌带来了新机遇。

未来,小家电企业需站在微笑曲线两端,把握研发创新与品牌价值,向高附加值环节发展,才能实现跃迁。

更多行业详情请查看《小家电出海,千亿赛道黑马频出》

AR,出海抢滩红利

2024 年 5 月,Meta 与 Ray-Ban 合作推出的智能眼镜「Ray-Ban Meta」全球出货量突破 100 万台,成为 AR 行业的拐点。

随后,小米、百度等科技大厂纷纷宣布成立 AI 眼镜项目,国内 AR 厂商和 AI 团队接连涌入,直接推动了 AI/AR 智能眼镜的爆发。

纵观全球 XR 市场的数次变革和融资热潮,“贵”是所有人的集体感受。以 2024 年为例,截至前三季度,国内的 VR/AR 行业融资事件共计 21 笔,金额超 23 亿人民币。在众多融资中,绝大部分为千万元级别,而雷鸟创新、XREAL、Rokid 等头部玩家则均斩获数亿元的新融资。

不过,在资本助推下,国内 VR/AR 产业链在显示模组、光波导技术、整机集成生产、软件生态等方面取得了显著成就,除主控芯片外,基本实现自主研发生产。

随着 AI 浪潮来临,AR 眼镜作为 AI 硬件入口,被认为是未来人机交互的重要方式,也迎来了新机遇。

如今 AR 眼镜厂商的主流趋势是在“硬件上做减法,软件上做加法”:一方面,厂商们不断优化硬件设计,减轻产品重量,提升佩戴舒适度;另一方面,厂商们通过搭载 AI 大模型,提供个性化的使用体验,并开发多元化的 AI 应用,丰富 AR 眼镜的应用场景。

目前,中国 AR 厂商在全球市场占据主导地位。根据 IDC 数据,2023 年国产 AR 四小龙 Xreal、Rokid、雷鸟创新、INMO 的全球市场份额分别为 45%、14%、13%、6%,合计占比达 78%。

此外,中国厂商也在将 AR/AI 眼镜的价格不断下探。今年年初,闪极科技推出的「AI 拍拍镜」共创版定价 999 元,在发布后的 24 小时内直接售罄,拿下 5000 万销量。

可以预见的是,2025 年行业将迎来洗牌时刻。

更多行业详情请查看《Meta 出货量破百万后,国产 AR 在海外抢滩》

E-bike,海水由蓝变红中

近些年,受益于海外的绿色出行补贴和环保理念的流行,E-bike 在欧美市场迎来了爆发期。

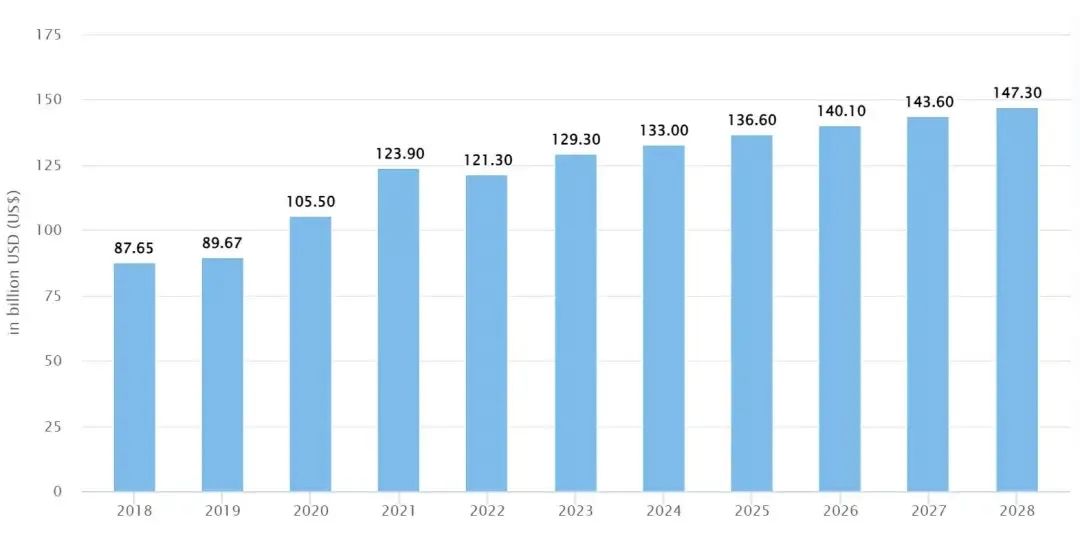

Fortune 数据显示,2022 年全球电动自行车市场规模为 374.7 亿美元,预计将从 2023 年的 433.2 亿美元增长到 2030 年的 1197.2 亿美元,预测期内复合年增长率为 15.6%。

图源:Fortune

从宏观上看,E-bike 的市场规模正呈现稳步扩张的态势,且未来增长空间极大,是一门好生意。但据多方数据统计,欧美 E-bike 市场的渗透率已达到 15%-30%,正处于增长期与成长期的夹缝之间,正式进入挤泡沫阶段,未来竞争将愈加残酷。

同时,中国作为全球最主要的 E-bike 出口国,涌现出了一大批优秀的国产 E-bike 品牌,如 Urtopia、Tenways、大鱼智行等。

面对重重挑战,各大品牌开始各显神通,进行差异化竞争:Urtopia 主攻北美高端市场,通过轻量化和智能化设计,提升用户体验;TENWAYS 背靠丰富行业经验和优质供应链,主攻欧洲中端市场;大鱼智行以折叠类 E-bike 进入市场,主打平价产品;Velotric 则主攻北美入门级市场,通过自研三电系统和差异化品牌叙事,开辟独属于自己的蓝海。

目前,E-bike 的核心困境主要在于三电系统成本高,被上游厂商垄断,国内厂商多采用“多方采购+组装”方式,利润空间被大大压缩。

据报道,全球 E-bike 电机市场主要被博世、禧玛诺、八方股份等厂商垄断。其中,轮毂电机主要由国内厂商八方股份生产,中置电机则被博世、禧玛诺等德日厂商所把控,市占高达 90%。

不过,随着赛道的火热和真金白银的涌入,产业链的核心上游也开始加速国产化,如特宙斯、Velotric 等也开始自研三电系统,争取更大利润空间。

总体而言,E-bike 市场仍在扩大,但竞争格局日益复杂。新进入者难以复制早期成功,需在技术研发、供应链管理和成本控制上下功夫,以应对理性市场需求。

更多行业详情请查看《大疆正式入局,E-bike 的千亿蓝海变红了?》

新茶饮,打响海外“生存战”

2024 年,国内茶饮行业步入“万店时代”,品牌竞争进入存量突破和品牌溢价阶段,为了开辟第二增长曲线,众多茶饮品牌纷纷将目光投向海外市场。

目前,以蜜雪冰城、霸王茶姬、喜茶、奈雪的茶为首的中国新茶饮品牌们正在海外市场开疆拓土。

纵观几家出名的茶饮品牌,其出海的第一站基本上都是锁定东南亚国家。一方面,这不仅是基于地理上的优势,使得供应链易于延伸与整合。另一方面,也得益于东南亚市场与国内消费者之间相似的消费习惯。

以东南亚试水,再逐步辐射至全球,似乎成为了各个品牌之间不约而明的默契,但谁能在有限的市场分得更大块的蛋糕,就要看各品牌之间的看家本领了。

可以说,茶饮出海已成为了茶饮品牌寻求新增长点的标配路径,但海外市场的复杂性远非内地市场可比。在国内,价格战或许曾是快速占领市场的不二法门,但在海外,受制于原材料成本、供应链稳定性及文化差异等多重因素的制约,单纯的价格优势策略难以复制。

因此,从中期视角审视,这已是一场供应链效率与成本控制能力的较量。但从更长远角度考量,这或许更是一场文化交流与融合之战。

品牌能否在海外市场中更深层次触达消费者,不仅取决于产品,更在于其能否深入洞察消费者的内心。

更多行业详情请查看《卷向东南亚淘金,新茶饮打响海外“生存战”》

中餐,开始走出华人圈

近年来,随着全球化的加速和中国文化的影响力不断扩大,中餐出海的步伐也在加快。据相关统计,全球中餐馆数量已超过 60 万家,遍布 160 多个国家和地区。

目前,海底捞、小龙坎、小肥羊、新荣记、杨国福等中餐品牌在海外备受青睐:截至 2024 年,海底捞海外门店已经超过 150 家;小龙坎海外门店超过 100 家;小肥羊海外门店超过 150 家;新荣记海外门店超过 20 家;杨国福海外门店超过 50 家……

具体来看,这些品牌主要分布在美国、加拿大、澳大利亚、新加坡、马来西亚等国家和地区,且呈现出多元发展趋势,包括但不限于火锅、麻辣烫、粤菜等。

川菜的麻辣、粤菜的清淡、鲁菜的醇厚、苏菜的本味……中餐独特丰富的口味和烹饪手法能够满足全球消费者的偏好,但也是制约出海品牌发展的关键原因之一。

以海底捞为代表的中国餐饮品牌们,正依托海外华人作为核心市场基础,通过调整和改良菜品以迎合当地口味,从而拓展本地食客,并凭借本土化战略和全球供应链优势,实现运营和服务的标准化,进而在海外市场中站稳脚跟。

据报道,特海国际(海底捞海外业务)在中餐国际化进程中进行了大量创新尝试,如采取全直营模式、建本地化供应链体系、标准化操作流程等,确保服务和菜品质量。

而大龙燚火锅则通过加盟模式在海外市场快速扩张,同时注重品牌本土化,会根据不同国家的消费习惯和文化特点,调整菜单和营销策略。其在海外市场的成功,不仅在于产品本身,更在于对当地市场的深入理解和灵活应对。

可以说,如今中餐品牌们正在以更灵活、更柔软的身段融入到当地市场中,以此打破饮食文化的藩篱,更好适应不同市场的需求。

未来,中餐企业需在数字化转型、健康化趋势、品牌多元化和文化融合等方面不断创新,提升品牌竞争力,从而为全球消费者带去更多的中国味道。

作者:晓芸

来源:品牌方舟BrandArk

推荐

- LVMH集团发布半年报:中国消费者数量同比增高个位数

- 赢是一种野心,Nike奥运大片《胜者不是谁都能当》

- 品牌营销进入全面拥抱技术与创新的时代 | 专访Spikes Asia创意

- 京东超市 × 游本昌让年更有「味」

- Shopee继续狂飙,12月霸榜东南亚

- 生活者的消费有哪些新征兆?博报堂生活综研上海发布《自筑消费》

- 市场监管总局公布十起民生领域违法广告典型案例

- ChatGPT推“Tasks”功能剑指AI智能体,2025年或迎行业巨变

- 2024年,这些热门品类在海外杀疯了!

- 多益网络再陷“奇葩风波”:员工离职被追讨4.4万多元餐费

- 欧莱雅产品致癌风波又起

- 华扬联众实控人苏同遭遇二次立案,风波再起

- 危机四伏!小熊电器副总经理离职,大股东减持引发市场关注

- 广告厂牌再减一:李奥贝纳与阳狮广告合并

- 「快手500个家乡」上新——大同不争